728x90

반응형

전환사채(CB)의 비밀

BW는 양도세 내는데…CB 주식으로 바꿔 수백억 벌어도 세금 0원

BW는 양도세 내는데…CB 주식으로 바꿔 수백억 벌어도 세금 0원 | 한경닷컴 (hankyung.com)

세법상 대주주에 해당하면 양도소득세를 내야 하는 신주인수권부사채(BW)와는 다르게 전환사채(CB)는 양도 차익으로 수백억, 수천억 벌어도 세금 한 푼 내지 않는다고 한다.

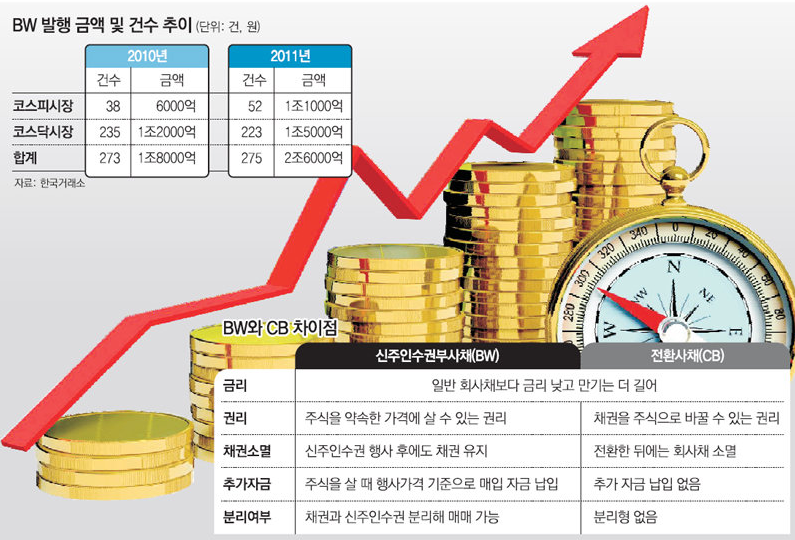

CB(Convertible Bond), BW(Bond with Warrant) 차이?

CB, BW 모두 이자 수입을 얻거나 주식 전환 가능한 채권이다.

가장 큰 차이점은 BW는 약정된 값(Price)으로만 전환할 수 있고 CB는 전환 당시 주가에 따라 주식 전환 값(Price)이 다르다는 것이다.

- BW : 채권 + 주식을 일정한 값(Price)에 살수 있는 권리로 채권 만기시 투자금을 회수 or 신주를 받을 수 있음. 채권자(투자자)가 만기 시에 주가가 약정 금액을 상회하면 신주를 받아 차익을 얻거나, 낮으면 전환하지 않고 이자소득만 받아가고 원금 회수. 다만 대주주로 분류되면 양도 소득세를 내야 된다.

- CB : 채권으로 발행 되었지만 일정 기간 지난 후 소유자의 청구에 의해 발행회사의 주식으로 전환할 수 있는 권리 부여된 회사채이다. 주가가 전환금액보다 높으면 주권으로 바꿔 시세차익을 얻는 것이다. CB의 경우, 발행 후 1년이 되면 '풋 옵션'이 붙어 만기가 되지 않았어도 원금 상환을 요구할 수 있는 권리가 주어진다.

CB, BW 발행량이 많은 회사 주식의 경우, 주가가 오르면 채권자들이 주식으로 전환하기에 시장의 매물 폭탄으로 이어져 개인 주주들에게 피해를 줄 수 있으니 조심해야 한다

국내주식의 경우, 대주주가 아닌 이상 양도 소득세가 발생하지 않는다.(대주주는 연말 결산일 기준 단일 주식 10억원 이상 보유하고 있거나, 지분율이 일정 수주(유가증권 1%, 코스닥 2%)를 넘는 경우이고 22% ~ 33% 양도소득세 과세).

BW는 10억 이상 보유하고 있으면 주식과 동일하게 대주주로 분류되어 양도 소득세를 내야 하나 CB는 동일 금액 보유하고 있어도 세법상 대주주에 해당하지 않는다고 한다. CB만 이러한 특혜(?)를 받는 이유는 입법이 미비해 과세하지 못하고 있는것 뿐이라고 한다. 부자들은 이러한 제도적 허점을 이용해 부를 늘려온 것이다.

뭐든지 공부하고 알아야 한다.

728x90

반응형

LIST

'경제' 카테고리의 다른 글

| 홈택스에서 급여 명세서(원천징수영수증) 조회하기 (0) | 2023.02.15 |

|---|---|

| 연말정산 장기주택저당차입금 공제 요건 (0) | 2023.01.19 |

| 배당락일 확인 및 투자 포인트 (2) | 2022.12.27 |

| 애플페이(Apple Pay) (0) | 2022.12.07 |

| 하이퍼 인플레이션 (0) | 2022.10.20 |