728x90

반응형

양도/주택지분양도/주택지분증여/현금증여 계산

[Summary]

시나리오 1. A주택 7억 매도(~23.05.09까지) 후 B 주택 유지

. TTL 세금 112,499,449 원(2인 기준: 224,998,899원)

. 잔여: 587,500,551 원 (7억 - 세금)

시나리오 2. B 주택 14억 매도 후('22.12.16 이후) A 주택 6억 5천만 양도(2023.01.23~2023.05.09 )

(다주택 양도 중과 한시 완화 기간 내)

. B주택(와이프 공동명의) 매도 (2인 양도세+지방세 147,952,624 원)

. A주택 어머니 6억5천만으로 아들 양도 시 양도세+지방세 (97,029,477원) 어머니

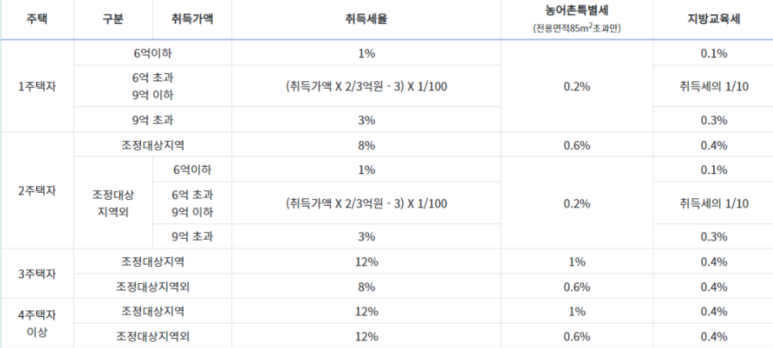

. A주택 취득세(1.3333%)+교육세(취득세 1/10) 8,666,450+866,645 (85m2 이하) 9,533,095원 아들

. TTL 세금: 254,515,196 원

. 어머니 잔여: 552,970,523원 (6억 5천만 - 97,029,477원)

시나리오 3. B 주택 14억 매도 후 A 주택 지분 증여(매매사례가액 기준)

. B주택 양도세 147,952,624 원

. A주택 1/2 증여세 및 증여 취득세 161,195,000 원

. B주택 차익 분 현금 증여세 68,055,170 원

TTL 세금 377,260,478 원

※B 주택 차익 분 4억 5천 가량 부모님께 현금 증여 시,

증여세: 70,158,938 원 = 450,794,682 원 - 5천만(증여재산공제) 의 20% - 1000만(누진공제)

. 증여재산공제의 경우 직계존비속은 내년부터 1억으로 바뀐다는 이야기가 나오고 있으나 확정 아님

증여세 자진 납부 3% = 2,104,768

증여세 70,159,938 - 증여세 자진 납부 3% 2,104,768 원 = 68,055,170 원

728x90

반응형

LIST

'세금' 카테고리의 다른 글

| 소득에 따른 세금 종류와 과세 방법 (2) | 2022.09.26 |

|---|---|

| 주식 관련 세금(배당소득세, 양도세, 거래세) 및 양도 소득세 절세 방안(주식 증여) (0) | 2022.09.26 |

| 세무 상담 문의 (0) | 2022.09.26 |

| 가족 간 1주택 공동 보유(각각 50%) 시, 50% 지분 증여에 대한 증여세 및 증여 취득세 계산 (0) | 2022.09.26 |

| 다주택 한시적 양도세 중과 완화 기간 양도세 계산 (0) | 2022.09.26 |